Mahfi Eğilmez: Die Inflation wird in den kommenden Monaten rapide zurückgehen

DR. Mahfi Eğilmez

Sollten wir die Zinssätze senken oder erhöhen, um die Inflation zu senken?

Es gibt zwei Arten von Inflation: Nachfrageinflation und Kosteninflation. Wenn Geld mehr als Güter in einer Volkswirtschaft ist, dann kommt es zu Nachfrageinflation. Mit anderen Worten, wenn die Güter und Dienstleistungen, die von der Wirtschaft produziert und dem Markt zugeführt werden, geringer sind als die Mittel, die die Menschen haben, um sie zu kaufen, dann steigen die Preise. Es gibt zwei Möglichkeiten, dies zu vermeiden: Steigerung der Produktion und/oder Erhöhung des Interesses. Die Produktion zu steigern ist kurzfristig nicht einfach, sie erfordert neue Investitionen. Zu diesem Zeitpunkt ist es notwendig, den Zinssatz zu erhöhen, damit die Menschen ihr Geld nicht ausgeben und sparen, mit anderen Worten, es ist notwendig, die Nachfrage zu reduzieren. Kosteninflation; Es tritt auf, wenn die Preise der in der Produktion verwendeten Faktoren und Inputs steigen. Wenn die Preise, Mieten, Zinsen oder die Preise für Öl, Erdgas, Strom, Rohstoffe, Halbfabrikate, die als Vorleistungen verwendet werden, steigen, beginnen die Kosten zu steigen, sich in den Preisen niederzuschlagen und damit die Inflation zu erhöhen. Es liegt in unserer Hand, die Kosteninflation zu einem gewissen Grad und nicht zu einem gewissen Grad zu verhindern. Wenn beispielsweise die Strompreise gestiegen sind und wir sie importieren, dann treffen wir auf eine „importierte Inflation“, die ein Sonderfall der Kosteninflation ist.

Unter der Inflation, die wir in den letzten Jahren in der Türkei erlebt haben, hat der Verlust des ausländischen Wertes der Landeswährung, der eine Ursache für die Kosteninflation in Ländern ist, die unter dem Einfluss der Dollarisierung stehen, einen sehr wertvollen Platz. Aufgrund der Zunahme der Risiken in der Türkei verliert TL schnell an Wert gegenüber Fremdwährungen. Seit September 2021, als die CBRT begann, die Zinssätze zu senken, betrug der Verlust von TL gegenüber dem Dollar 52 Prozent, und die Inflation stieg in einem Zeitraum von eins zu eins um das 3,4-fache.

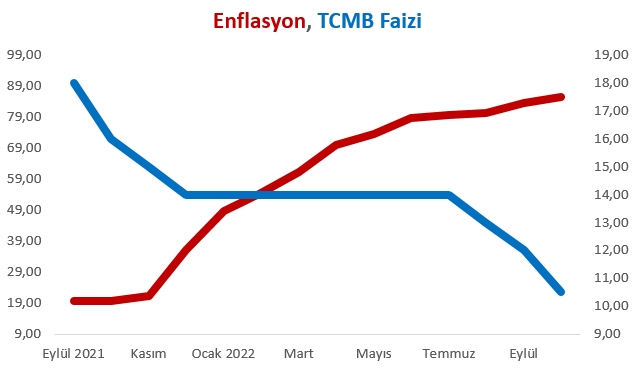

Die folgende Grafik zeigt die aktuelle Situation als Ergebnis der Erfahrungen der Türkei mit der Senkung der Inflation durch Senkung des Zinssatzes (Inflationsdaten aus den in der Grafik verwendeten Daten stammen von TURKSTAT, und die CBRT-Zinssatzinformationen stammen von der CBRT-Website):

Wie man sieht, hat der Versuch der CBRT, die Inflation durch Senkung der Zinssätze zu reduzieren, im Gegenteil zu einem Anstieg der Inflation geführt. Ab Anfang Januar wird es jedoch fortlaufende Rückgänge der Inflation geben. Lassen Sie uns vorab festhalten, dass diese zu erlebenden Rückgänge eine Entwicklung sind, die vollständig auf den Basiseffekt zurückzuführen ist und nicht mit der angewandten Vorgehensweise in Zusammenhang gebracht werden kann.

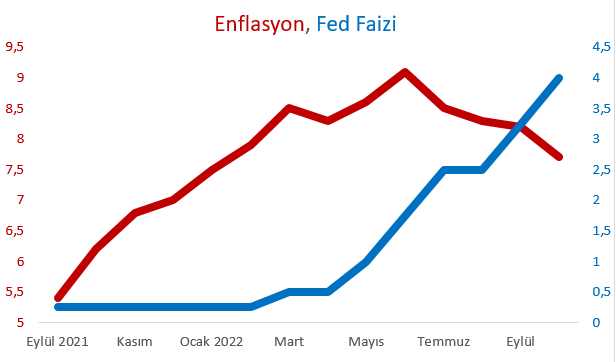

Im gleichen Zeitraum begann die Zentralbank (Fed) in den USA, die im Vergleich zu ihren eigenen Maßnahmen ein hohes Inflationsproblem hatten, wenn auch nicht so stark wie wir, die Zinssätze zu erhöhen. Die Entwicklungen dort stelle ich in der folgenden Grafik dar (Inflationsdaten der in der Grafik verwendeten Daten stammen von www.tradingeconomics.com, Fed-Zinsinformationen stammen von der Fed-Website):

Die Fed, die Mitte September 2021 und März 2022 versuchte, den Anstieg der Inflation zu bewältigen, indem sie die Zinsen nicht erhöhte, damit das Wachstum nicht zurückging, begann im März, die Zinsen zu erhöhen, als sie sah, dass dies nicht geschehen würde. Die ersten beiden Erhöhungen betrugen 0,50 Punkte und waren nicht sehr effektiv. Als die dritte Erhöhung auf 1 Punkt stieg und die nächsten bei 0,75 Punkten fortgesetzt wurden, begann die Inflation zu sinken. Die durch die Zinserhöhung der Fed verschwendete Zeit beträgt etwa fünf Monate. Wenn die Zinserhöhung im letzten Quartal 2021 begonnen hätte, würde die Inflation heute wahrscheinlich im mittleren Bereich von 4-5 Prozent liegen. Die Inflationsrate bleibt bei 10,6 Prozent und steigt weiter, da die Europäische Zentralbank aus Angst vor einer Rezession viel später mit der Zinserhöhung begann und immer noch zu niedrigen Zinsen ansteigt.

Nehmen wir ein Beispiel aus Russland. Vor Beginn des Ukraine-Krieges lag die Inflation in Russland bei 9,2 Prozent und der Notenbankzins bei 8,5 Prozent. Als der Krieg begann, stieg die Inflation auf 17,8 Prozent. Die russische Zentralbank hat die Zinsen auf 20 Prozent angehoben. Als Folge dieser plötzlichen Reaktion begann die Inflation schnell zu sinken. Als die Inflation sank, senkte die Zentralbank von Russland die Zinssätze. Heute liegt die Inflation bei 12,6 Prozent und der Leitzins der Zentralbank bei 7,5 Prozent.

Ab Januar sinkt die Inflation Seien Sie nicht überrascht Wenn Sie sich dem Bezirk Gemlik richtig nähern, sehen Sie ein Schild mit der Aufschrift: „Sei nicht überrascht, du wirst das Meer der Wahrheit in Gemlik sehen.“ Auch wenn Sie diese Zeile aus dem Gedicht von Orhan Veli lesen, werden Sie immer noch überrascht sein, wenn Sie das Meer sehen. Sagen wir von heute: „Sie werden Anfang Januar einen schnellen Rückgang der Inflation sehen und wundern Sie sich nicht, dass der Rückgang bis Juni anhält.“

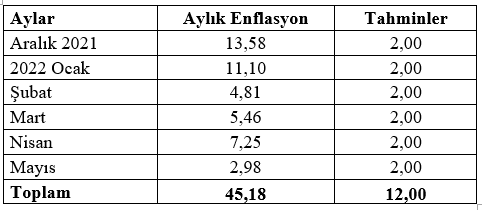

Um zu erklären, was ich meine, lassen Sie mich zunächst eine Tabelle präsentieren, die die monatlichen Inflationsraten von Dezember letzten Jahres bis Juni dieses Jahres zeigt (Daten von TURKSTAT, Consumer Price Index News Bulletin, Oktober 2022 et al.).

Die monatlichen Inflationsraten in der Tabelle sind die monatlichen Inflationsraten von Dezember 2021 bis Mai 2022. Ihre Summe beträgt 45,18. Mit dem Stand vom November 2022 lag die 12-Monats-Inflationsrate bei 84,39 Prozent. Nehmen wir an, dass die monatlichen Inflationsraten ab Dezember 2 Prozent betragen. In diesem Fall werden die Mitte Dezember 2021 – Mai 2022 realisierten 45,18 Punkte aus dem Index herauskommen statt 12 Prozent, die wir als neue Realisierung annehmen (letzte Spalte der Tabelle). Nach dieser Berechnung werden die 12 -Monats-Inflationsrate im Mai 2023, einen Monat vor der Wahl, ungefähr Prozent beträgt und auf das 50er-Niveau zurückgegangen sein wird (die Berechnung erfolgt auf Indexpreisen, aber um die Veranstaltung einfacher zu machen, habe ich diese Art der Darstellung durch Risiko gewählt eine leicht fehlerhafte Berechnung.) So gelang es der Regierung, die Inflation vor der Wahl um 35-40 Punkte zu senken und die Geschichte zu erzählen, wie die Inflation durch Senkung des Zinssatzes gesenkt wurde. Aufgrund unserer bisherigen Erfahrungen können wir sagen, dass die Mehrheit diese Vergangenheit vergessen und sich auf den Rückgang der Inflation konzentrieren wird, anstatt zu fragen, wer die Inflation von 19 Prozent auf 85 Prozent mit welcher falschen Politik verursacht hat.

Die Rückkehr zum Normalzustand nach diesen außergewöhnlichen Höhen und Tiefen wird in den Wirtschafts- und Finanzwissenschaften als Veränderung bezeichnet, die mit dem Basiseffekt oder einfach als „Basiseffekt“ eintritt. Wenn bei der Berechnung der Änderung in der Mitte der beiden Zeiträume eine deutlich niedrigere oder höhere Realisierung als in der Periode auf der Grundlage der Änderung üblich vorliegt und sich die gleiche Anomalie im Vergleichszeitraum nicht wiederholt, erfolgt die Realisierung zu diesem Zeitpunkt ein normales Niveau und ein schneller Rückgang oder Anstieg des betreffenden Indikators auftreten. Lassen Sie uns den Basiseffekt anhand eines Beispiels erläutern. Nehmen wir als Startzeitraum den Zeitraum, in dem die monatliche Inflation im Dezember 2021 um 13,58 Prozent gestiegen ist. Nehmen wir an, dass die Inflation seit Dezember 2022 um 3 Prozent gestiegen ist und sich wieder normalisiert hat. In diesem Fall führt die Minusdifferenz von 10,58 Punkten in der Mitte der beiden Perioden zu einem Rückgang der 12-Monats-Inflation um etwa 10 Punkte. Auf diese Weise werden die Unterschiede, die beim Übergang von einem ungewöhnlichen Zustand in einen normalen Zustand auftreten, als Basiseffekt bezeichnet.

Der Grund, warum die Inflation bei 19 Prozent im September 2021 begann und im November 2022 auf 85,51 Prozent stieg, lag an der falschen Geldpolitik, die auf die Senkung der Zinsen abzielte und die Wirtschaft des Landes in einem Jahr unglaublich wertvoll machte. Andererseits waren, um diese falsche Geldpolitik aufrechtzuerhalten, immer Devisenverkäufe erforderlich, um in den Wechselkurs einzugreifen, und es wurden Devisenverkäufe in Milliardenhöhe getätigt. Dies spiegelt sich in den Nettodevisenreserven ohne Swaps wider, die aus den Jahresabschlüssen der Zentralbank berechnet werden. Dieser Indikator pendelt seit langem in der Mitte von minus 50 – 60 Milliarden Dollar.

Worauf wir aufmerksam machen möchten, ist folgendes: Der Inflationsrückgang in der kommenden Periode wird nichts mit der Zinssenkung zu tun haben und ausschließlich durch den Basiseffekt erfolgen. Trotz dieses Rückgangs der Inflation werden die Lebenshaltungskosten weiter sinken und die Preise werden, wie die Leute denken, nicht sinken, sondern weiterhin langsamer steigen. Wenn wir uns die aktuelle Struktur ansehen, scheint die Grenze des Inflationsrückgangs durch Basiseffekt und Deviseninterventionen bei etwa 30 Prozent zu liegen. Um die Inflation unter dieses Widerstandsniveau zu senken, muss die Gesellschaft davon überzeugt werden, dass die Zukunft besser sein wird, dass echte Schritte in der Wirtschaft unternommen werden und dass strukturelle Reformen eingeleitet werden müssen. Andere Aussprachen sind wahnhaft.

Dieser Artikel stammt aus dem Blog von Mahfi Eğilmez.

T24