DR. Mahfi Eğilmez*

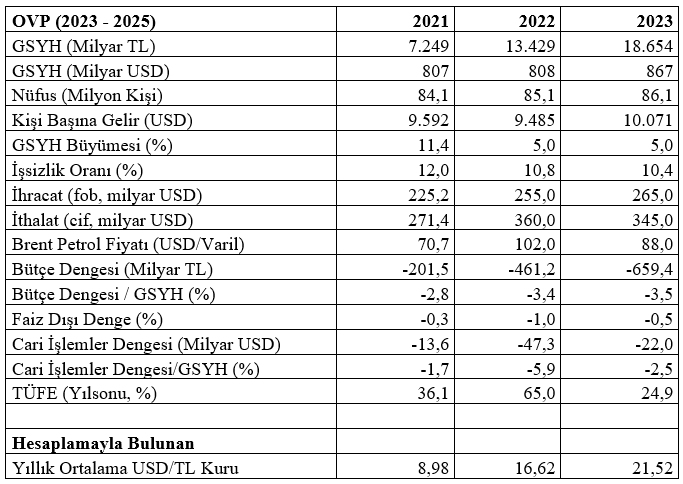

Das Medium Term Programme (MTP) für die Jahre 2023 – 2025 wurde im Amtsblatt veröffentlicht und trat in Kraft. Die wertvollsten Zahlenzwecke finden Sie im OVP im Anhang unter dem Artikel.

Lassen Sie uns ein paar Sätze über die Maßnahmen im Programm und die zu erledigende Arbeit schreiben, bevor wir mit der Bewertung der numerischen Ziele im MTP 2023 – 2025 beginnen. OVPs sind zunehmend Dokumente für die Erledigung eines Pflichteinsatzes geworden. Als typisches Beispiel dafür steht diese letzte OVP vor uns. Beispielsweise enthält Kapitel 4 mit dem Titel „Preisstabilität“ einen Unterabschnitt mit dem Titel „Politik und Maßnahmen“. Brechen wir diesen langen Satz in zwei Teile. Der erste Satz lautet wie folgt: „Inflation Targeting wird fortgesetzt mit dem Ziel, Preisstabilität dauerhaft herzustellen.“ Wenn wir uns diesen Satz ansehen, haben wir den Eindruck, dass Inflationsziele eingeführt wurden, dass Ergebnisse erzielt wurden und dass diese Praxis fortgesetzt wird. In diesem Rahmen zeigt sich jedoch, dass das Ergebnis 80 Prozent beträgt, was der Tatsache entspricht, dass das Ziel 5 Prozent beträgt. Also ist entweder das angestrebte Ziel unrealistisch oder die implementierte Politik ist mit diesem Zweck nicht vereinbar oder beides ist reine Redewendung. In diesem Fall wäre es keine falsche Entscheidung, diese erfolglose Politik fortzusetzen. Der zweite Satz der Maßnahme lautet wie folgt: „Die Politikkomponente der wesentlichen Reserven, Liquidität, Sicherheiten und des proaktiven Reservemanagements wird von der Zentralbank zusammen mit der Zinspolitik aktiv zum Zwecke der Preisstabilität genutzt.“ Wenn Sie diese Erklärung lesen, haben Sie den Eindruck, dass eine Realzinspolitik durchgeführt wird, um die Preisstabilität zu gewährleisten, und eine Reserveverwaltung vorgenommen wird, um das Ziel zu erreichen. Es stellt sich heraus, dass wir es mit einer Praxis zu tun haben, bei der das Verhältnis zwischen Zinssätzen und Inflation völlig zerbrochen ist, die Preisstabilität allmählich abnimmt und die Reserven schmelzen. MTPs sollten Ziele setzen, die die tatsächliche Situation widerspiegeln, und klar angeben, wie dieses Ziel erreicht werden soll. Was wird beispielsweise getan, um Preisstabilität zu gewährleisten? Werden Zinsen erhöht, Zinsen gesenkt, Steuern erhoben? Ohne die Antworten auf diese Fragen bleibt die obige Aussage in der Luft und wird vom Programmzweck zum Wunschthema. Es war nur ein Beispiel, das wir hier genommen haben, alle Maßnahmen in der MTP sind in dieser Form mehr oder weniger nur Wünsche, es gibt keine konkreten Schritte.

Lassen Sie uns nun versuchen, die Behauptungen im MTP 2023 – 2025 zu bewerten, die wir am Ende des Artikels kurz aufgenommen haben. Wir werden unsere Einschätzungen mit dem laufenden Jahr 2022 und dem nächsten Jahr endlich halten, da es nicht sehr aussagekräftig sein wird, in einer Zeit, in der die Welt mitten in der Rezession mit Inflation hin und her geht, über die Ziele von 2024 und 2025 zu sprechen befinden sich die Zentralbanken in einem Dilemma, Geld zu drucken und das gedruckte Geld zurückzugewinnen, und steigende Zinsen scheinen unvermeidlich.

Werfen wir zunächst einen Blick auf die Behauptungen von 2022 und bewerten sie.

Berechnen wir zunächst den jahresdurchschnittlichen USD/TL-Kurs für 2022, der nicht im MTP (genauer gesagt implizit) enthalten ist: (BIP in TL / BIP USD = 13,429 / 808 =) 16,62. Dementsprechend wird der durchschnittliche Dollarkurs für 2022 mit 16,62 angegeben.

Ich denke, dass die Wachstumsaussage für 2022, die im MTP mit 5 Prozent angenommen wird, realistisch ist. Auch wenn die Wirtschaft in der ersten Jahreshälfte um 7,5 Prozent gewachsen ist, denke ich, dass der Durchschnitt abnehmen wird, da sie diese Leistung in der zweiten Jahreshälfte nicht erreichen kann.

In der OVP wurde der Inflationsanspruch zum Jahresende 2022 mit 65 Prozent angenommen. Mit dem Prestige von Ende August, da die Inflation bei rund 80 Prozent liegt, bedeutet dies, dass in den nächsten vier Monaten mit einem deutlichen Rückgang der Inflation gerechnet wird. Damit dies unter Beibehaltung des Marktsystems geschehen kann, müssen in diesem Zeitraum viele Fremdwährungen in die Türkei fließen und der USD/TL-Kurs muss deutlich sinken. Trotz der Tatsache, dass die Reserven der Zentralbank (CBRT) in den letzten drei Juliwochen um mehr als 15 Milliarden Dollar gestiegen sind, ist der USD/TRY-Wechselkurs weiter gestiegen, geschweige denn gefallen. Eine Maßnahme, die die Rate senkt, muss also darüber liegen. Eine andere Erwartung weist auf eine Situation hin, die weitgehend auf dem Basiseffekt basiert. Auch hier ist auf die hohe monatliche Inflation von 13,58 Prozent im Dezember letzten Jahres zu vertrauen. Die Inflationsbehauptung zum Jahresende in der CBRT-Marktteilnehmerumfrage zeigt eine viel realistischere Behauptung von 71 Prozent.

Trotz der Tatsache, dass die Reserven der Zentralbank (CBRT) in den letzten drei Juliwochen um mehr als 15 Milliarden Dollar gestiegen sind, ist der USD/TRY-Wechselkurs weiter gestiegen, geschweige denn gefallen. Eine Maßnahme, die die Rate senkt, muss also darüber liegen. Dementsprechend wird die erste Option in Bezug auf die Inflation nicht gültig sein. Die zweite Option weist auf eine Situation hin, die weitgehend auf dem Basiseffekt basiert. Auch hier ist auf die hohe monatliche Inflation von 13,58 Prozent im Dezember letzten Jahres zu vertrauen. Allerdings scheint es mit einem solchen Basiseffekt nicht möglich zu sein, 5 Prozent Inflation in fünf Monaten zu erreichen. In der Mitte liegt die Inflationsprognose zum Jahresende im CBRT Market Participant Survey bei 71 Prozent. Diese Annahme kann als eine viel realistischere Schätzung akzeptiert werden.

Schauen wir uns nun die Forderungen für 2023 an.

Berechnen wir zunächst wieder den jahresdurchschnittlichen USD/TL-Kurs für 2023, der nicht im MTP (genauer gesagt implizit) enthalten ist: (BIP in TL / BIP USD = 18,654 / 867 =) 21,52. Dementsprechend wird der durchschnittliche Dollarkurs für 2023 mit 21,52 angegeben.

Wie der USD/TL-Kurs, der sich 2022 gegenüber dem Vorjahr verdoppelt hatte, mit einem Plus von 5 Punkten im Jahr 2023 bestehen bleibt, ist das erklärungsbedürftigste Thema. Während die Wachstumsrate auf dem gleichen Niveau bleibt, liegt die Antwort darauf, wie das Leistungsbilanzdefizit ohne einen großen Rückgang der Importe um mehr als die Hälfte des Jahres 2022 sinken wird, teilweise in der Behauptung für Brent-Öl. Der Durchschnittspreis von 102 USD/Barrel für 2022 wurde mit 88 USD/Barrel für 2023 angenommen. Da beim Erdgas ein ähnlicher Rückgang eintreten kann, wird das Leistungsbilanzdefizit bis zu einem gewissen Grad zurückgehen. Andererseits erscheinen die Prognosen für die externe Stabilität im Wahljahr 2023 recht optimistisch.

Der Wachstumsanspruch 2023 wird im OVP mit 5 Prozent festgelegt. Da 2023 ein Wahljahr für die Türkei sein wird, die öffentlichen Ausgaben steigen und Geld gedruckt wird, denke ich, dass dies ein Jahr sein könnte, in dem diese Wachstumsrate erreicht werden kann. Andererseits kann ich mir nicht erklären, wie eine sinkende Arbeitslosenquote bei einer Wachstumsrate erreicht werden kann, die auf dem Niveau des Vorjahres bleibt. Da die Abnahmerate jedoch gering ist, werde ich nicht zu sehr darauf eingehen. Hauptaugenmerk gilt der Schwierigkeit, das Haushaltsdefizit im Wahljahr bei 3,5 Prozent zu halten. Zusätzlich zu den öffentlichen Ausgaben, die das Wachstum auf dem Niveau von 5 Prozent halten werden, um den Defizitanstieg, der durch die möglicherweise im ersten Quartal erfolgenden Steuersenkungen auf dem Niveau von 3,5 Prozent gehalten wird, auf dem Niveau von 3,5 Prozent zu halten, gibt es erhebliche Steuererhöhungen müssen nach der Wahl eingeführt werden.

Die Hauptattraktion ist die Änderung der Inflationsrate. Wie soll die Inflation auf 24,9 Prozent sinken, während das Wachstum auf dem gleichen Niveau bleibt und das Haushaltsdefizit nicht abnimmt? Die Antwort auf diese Frage ergibt sich unter anderem aus dem angenommenen Dollarkurs für 2023. Wenn der USD/TL-Kurs für 2023 mit 21,52 angenommen wird, zeichnet sich eine Stagnation der Inflation ab. Das ganze Problem ist, ob die Schätzung des Wechselkurses realistisch ist. Es scheint nicht ausgewogen, das Leistungsbilanzdefizit zu verringern, indem der Wechselkurs nur mit dem Rückgang der Ölpreise in einem Jahr ausgeglichen wird, in dem die Wachstumsrate 5 Prozent betrug und sich der Außenhandel nicht wesentlich veränderte.

Zusammenfassend können wir sagen, dass die Behauptungen über die beiden wertvollsten Indikatoren im MTP, nämlich Wechselkurs und Inflation, äußerst optimistisch sind und andere darauf basierende Schätzungen nicht sehr ausgewogen sind.

Dieser Artikel stammt aus dem persönlichen Blog von Mahfi Eğilmez.

T24